Статья опубликована в ЭКО №7/2014г. http://ecotrends.ru/archive/655-edition-07/1930-2014-06-25-06-57-36

Реформа в электроэнергетике состоялась, что дальше?

В.В. КОЛМОГОРОВ, Н.А. МИТРОФАНОВ

Роль энергетики в обеспечении экономического роста

Сегодня, в условиях замедления темпов роста ВВП, особенно в промышленности, одной из важнейших задач государства становится анализ и устранение причин низких темпов экономического развития. И особое место в процессе обеспечения высоких темпов экономического роста должна занимать электроэнергетика.

До XIX в. практически все производство базировалось на мускульной силе животного и человека. Для получения одной лошадиной силы в течение рабочего дня требовалось определенное количество зерна для её «содержания». Таким образом, в каждом товаре имелась вполне определенная часть зерна. Богатыми и процветающими были страны, обладающими условиями, необходимыми для земледелия.

Начиная с XIX в. вся промышленность стала массово переходить на техногенную энергию, которую можно привести к электрической, т.е. к киловатт-часам. Сегодня нельзя представить жизнь людей без электрической энергии. Наиболее процветающие и богатые государства построили мощные, надежные и эффективные энергетические системы.

Для обеспечения экономического роста очень важен баланс между качеством энергоснабжения (его доступность и надежность) и ценой энергии. При высокой цене энергии издержки потребителей возрастают, ресурсы перетекают в энергетические компании (или дальше по цепочке к производителям энергооборудования и поставщикам топлива), а экономический рост отсутствует.

Неоправданно высокие цены на энергию могут побудить потребителей отказаться от централизованного энергоснабжения в пользу собственной генерации. В этом случае цены для остальных потребителей еще больше возрастают. Такой процесс уже наблюдается в нашей стране: многие энергоемкие потребители строят локальную генерацию или попросту сворачивают производство.

Либеральные экономисты считают, что со стороны государства будет «пагубной самонадеянностью» установка «идеальной» цены на электроэнергию, учитывающей инвестиционные потребности энергетиков и стимулирующей потребителей к росту эффективности ее использования. Однако отдавать полностью на откуп «невидимой руки рынка» отношения в электроэнергетике тоже опрометчиво.

Необходимо искать системные механизмы, которые стимулируют производителей энергии снижать издержки, а потребителей – заниматься энергосбережением. На создание этих механизмов и должна быть ориентировано постоянное совершенствование отношений в энергетике. Такие механизмы должны строиться на балансе элементов как плановых, так и рыночных подходов к управлению с использованием методов системного анализа и проектирования.

Основной задачей электроэнергетических предприятий в современной экономике должно быть не получение прибыли, а создание условий для роста промышленности и благосостояния людей. При этом в период резкого промышленного роста необходимо массовое опережающее введение мощностей, в период стабильного развития экономики актуальными задачами становятся энергосбережение и повышение качества обслуживания потребителей.

Главное здесь – интересы потребителей и государства в целом. Без ориентации на потребителя работа электроэнергетической отрасли теряет смысл. В качестве примера такого подхода можно привести формулировку цели нынешней реформы электроэнергетики Великобритании: «Необходимо двигаться к экономике с низкими углеродными выбросами, при этом свет по-прежнему должен гореть, а затраты потребителей на него – падать».

Развитие и функционирование энергосистемы СССР

Можно по-разному относиться к нашему прошлому, но чтобы понять, как построить «светлое будущее», необходимо детально проанализировать решения, которые принимались нашими предшественниками, и принципы, которыми они руководствовались. Ведь во многом благодаря электроэнергетике была создана мощнейшая экономика Советского Союза, а энергообъекты, построенные в советское время, обеспечили нам возможность пережить двадцатилетний период реформ и надежно функционируют до сих пор.

Опережающее развитие электроэнергетики. «Коммунизм есть Советская власть плюс электрификация всей страны, ибо без электрификации поднять промышленность невозможно…» , — сказал В.И. Ленин в 1920 г. и запустил разработку и реализацию плана ГОЭЛРО. Это был план развития не одной энергетики, а всей экономики. В нём предусматривалось создание предприятий, обеспечивающих строительство энергетических объектов всем необходимым, а также опережающее развитие электроэнергетики. И все это привязывалось к планам развития территорий. Например, в рамках плана началось освоение Кузнецкого угольного бассейна, вокруг которого возник новый промышленный район.

Комплексное проектирование энергосистемы. Чтобы отвечать критерию эффективности, энергосистема должна быть сбалансированной, т.е. иметь оптимальное количество электрических станций различного типа, дополняющих друг друга: тепловых, гидро-, атомных, теплоэлектроцентралей. Тепловые станции проектировались в привязке к источникам топлива (уголь, торф, а позднее – природный газ).

Линии электропередачи, соединяющие электрические станции позволяли обеспечить оптимальное использование мощностей электростанций и необходимую надежность для потребителей.

Для реализации комплексного подхода при проектировании, развитии энергосистемы и преемственности технических решений была создана сеть специализированных проектных и научных институтов, управляемых из единого центра.

Отечественное энергомашиностроение и типовые решения. Чтобы обеспечить реализацию плана ГОЭРЛО, а в дальнейшем – независимость страны от внешних поставок энергетического оборудования, было создано отечественное энергомашиностроение. За счет типовых технических решений и массового производства энергооборудования удалось значительно оптимизировать издержки на создание новых энергообъектов. Например, одни заводы специализировались на производстве турбин до 100 МВт, а другие – свыше 100 МВт.

Стабильная загрузка производителей оборудования позволяла развивать и совершенствовать производство, строить долгосрочные связи с эксплуатирующими энергопредприятиями, разрабатывать новое оборудование с учетом опыта реальной эксплуатации.

Оптимизация процессов обслуживания энергооборудования. В каждом регионе огромной страны были созданы производственные объединения энергетики и электрификации, которые полностью отвечали за энергоснабжение на территории. Это позволяло иметь единый центр ответственности за надежность и качество энергоснабжения, оптимизировать режимы работы энергосистемы, а следовательно – экономить топливо.

Советским энергетикам удалось значительно сократить издержки на управление энергосистемой и обслуживание оборудования. Наличие одного диспетчерского управления, единых технических служб и специализированных ремонтных предприятий, обслуживающих все энергообъекты региона, значительно сокращало издержки на процессы обслуживания.

Получение эффекта от функционирования единой энергетической системы. В результате объединения электрических станций и потребителей в рамках ЕЭС наша страна начала получать значительные системные эффекты. Так, например, из-за разницы часовых поясов максимумы нагрузки в различных регионах не совпадали, недостаток энергии покрывался электростанциями соседнего региона. В случае многоводных лет дополнительная энергия, вырабатываемая гидроэлектростанциями, могла быть переброшена в соседний регион, либо использовалась для выработки тепловой энергии на электрокотельных. В случае аварий энергоснабжение крупных потребителей (в первую очередь металлургических) могло быть ограничено, что было выгоднее для экономики в целом, чем строительство и поддержание резервных генерирующих мощностей.

Благодаря этим достаточно простым принципам, в Советском Союзе удалось обеспечить промышленный рост за счет дешевой и доступной электрической энергии. Более того, технологический запас, заложенный в Единую энергетическую систему ее создателями, позволил пережить без значительных технологических аварий переходный период от плановой к рыночной экономике и реформу электроэнергетики.

Реформа электроэнергетики и ее итоги

Советский Союз как единое государство, перестал существовать в конце 1991 г. Начались рыночные реформы, которые не могли не затронуть электроэнергетику. Реформирование электроэнергетики России с 1991 г. до текущего момента можно условно разделить на три этапа: приватизация и создание РАО «ЕЭС России», реформа РАО «ЕЭС России», изменения после завершения реформы РАО «ЕЭС России».

Для формирования целостной картины происходящего сегодня в электроэнергетике проанализируем изменения, произошедшие в управлении отраслью на каждом из этапов и их влияние на показатели эффективности.

Приватизация электроэнергетики и создание РАО «ЕЭС России»

В декабре 1992 г. было создано Открытое акционерное общество энергетики и электрификации «Единая энергетическая система России» — РАО «ЕЭС России». Компаниям, входящим в РАО, было передано в эксплуатацию 72,1% установленной мощности, это позволило им обеспечивать 69,8% от общей выработки электроэнергии и 32,7% – теплоэнергии, а также транспортировать 96% электроэнергии. Установленная мощность компаний группы превышала 156 ГВт, что делало ее крупнейшей в мире.

В состав РАО «ЕЭС России» вошли в качестве отдельных акционерных обществ крупные федеральные электростанции и региональные акционерные общества энергетики и электрификации, в составе которых находились: местные ТЭЦ, магистральные и распределительные электрические сети, региональные диспетчерские центры, котельные и тепловые сети, ремонтные предприятия, социальная сфера и различные непрофильные для энергетики предприятия, оставшиеся в наследство от плановой экономики. Под контролем РАО «ЕЭС России» также находились основные отраслевые научно-исследовательские и проектные институты.

В 1997 г. в составе РАО «ЕЭС России» появились территориально обособленные подразделения – межсистемные электрические сети: Центра, Северо-Запада, Юга, Волги, Урала, Сибири, Востока.

В экономике России, как и большинства современных стран, существует теснейшая взаимосвязь между динамикой потребления электроэнергии и темпами прироста валового внутреннего продукта, причем при достижении достаточно высоких темпов экономического роста производство и потребление электроэнергии могут увеличиваться существенно меньшими темпами, чем ВВП. Верно и обратное – в условиях экономического спада потребление электроэнергии снижается более низкими темпами, чем ВВП.

Данная закономерность в 1990-х годах наиболее ярко проявилась в абсолютных показателях – спад производства в электроэнергетике оказался заметно меньшим, чем в целом по экономике, однако электроемкость ВВП выросла почти в 1,4 раза. Иными словами, изначально невысокая энергоэффективность экономики России значительно ухудшилась.

Эти процессы были обусловлены не только экономическим спадом, но и растущим ценовым диспаритетом электроэнергетики и ее основных экономических контрагентов. Динамика тарифов на электроэнергию существенно отставала от роста индекса цен производителей промышленной продукции. Это обусловило сохранение весьма низкую (около 6% в среднем) долю затрат на электроэнергию в совокупных издержках в отраслях экономики России. Доля затрат на электро- и теплоэнергию в суммарных денежных расходах населения возросла, но осталась весьма незначительной, увеличившись с 0,3% в 1990 г. до 1,2% в 2000 г.

Хотя РАО «ЕЭС России» было приватизировано и акционировано в 1992 г., в течение многих лет оно, по существу, не являлось компанией. Руководство продолжало относиться к акционерному обществу как к министерству, по-прежнему воспринимая в качестве объекта контроля и управления всю электроэнергетическую отрасль. При этом основное внимание было сосредоточено на технологических аспектах функционирования ЕЭС, а экономические почти не принимались во внимание. Как следствие – в РАО ЕЭС на первом этапе практически не было системы сбыта, отсутствовал контроль над финансовыми потоками, не было инвестиционной политики, единых подходов к проведению закупок и т. д.

Действия менеджмента РАО «ЕЭС России» в этот период нельзя рассматривать в отрыве от действий главного акционера и регулятора – государства, привнесшего в условия функционирования целый ряд отрицательных факторов:

– энергетика в течение всего переходного к рынку периода дотировала отечественную экономику за счет заниженных (по отношению к ценам промышленности) тарифов;

– система ценообразования в отрасли не стимулировала сокращение издержек;

– не была создана нормативно-правовая база, из-за чего были существенные проблемы в урегулировании споров с должниками, местными администрациями и пр., как следствие была размыта ответственность за принимаемые решения;

– изначально не была определена стратегия государства, более того, отсутствовало единство по этому вопросу на различных уровнях государственной власти, некоторые энергокомпании (Иркутскэнерго, Татэнерго) остались под контролем региональных властей.

После распада плановой экономики региональные энергокомпании еще долгое время пытались реализовывать инвестиционные программы, разработанные при социализме, распыляя ограниченные финансовые ресурсы, надеясь на изменения ситуации и тем самым усугубляя ее.

Во многих городах произошел резкий спад промышленного производства, а некоторые предприятия перешли на менее энергоемкие технологии, загрузка ряда электростанций снизилась более чем вдвое, но энергетики старались любой ценой поддерживать мощности в рабочем состоянии, расходуя ограниченные ресурсы (в надежде на рост энергопотребления) на поддержание избыточных мощностей.

В середине 1990-х годов руководство многих региональных энергетических компаний осознало необходимость разработки и реализации программ повышения эффективности финансово-хозяйственной деятельности. В первую очередь речь шла об избавлении от непрофильных активов и стабилизации финансового состояния предприятий за счет пересмотра инвестиционной программы, программы закупок, снижения запасов на складах, повышения эффективности работы с дебиторами и кредиторами, избавления от потребителей-неплательщиков и от услуг партнеров, нарушающих условия поставок.

После 1998 г. РАО «ЕЭС России» всерьез озаботилось проблемами эффективности энергетики и начало «сверху» реализацию мероприятий по их повышению. Была поставлена задача стабилизировать финансовое состояние энергокомпаний, с которой к началу 2000-х годов большинство компаний справились. Работа шла по трем основным направлениям: создание системы сбыта, монетизация платежей, создание системы бюджетирования.

Для координации работы сбытовых подразделений была создана система контроллинга, основанная на регулярном сборе данных (в том числе по базе наиболее крупных и опасных, с точки зрения влияния на энергосистему, потребителей). Для выявления и предупреждения злоупотреблений введен энергосбытовой аудит. Жестко определялся круг финансовых инструментов, которые могли приниматься в оплату. Нарушения рассматривались как злоупотребления и могли послужить основанием для прекращения контракта с директором или руководителем сбыта.

С целью расшивки неплатежей в 1998-1999 гг. была предпринята попытка создания энергоугольных и энергометаллургических компаний. Цель – не столько экспансия в смежные отрасли, сколько выстраивание более или менее контролируемых цепочек передела продукции и повышение платежной дисциплины. Попытка не увенчалась успехом. Во-первых, не удалось преодолеть конфликт интересов с собственниками металлургического и угольного бизнесов. Во-вторых, у РАО не было достаточных ресурсов для реальной экспансии.

По мере создания сбытовой системы экспансия в неэнергетические отрасли была признана нецелесообразной, во главу угла поставлен вопрос о монетизации расчетов. Было принято постановление Правительства, разрешающее отключать потребителей за неоплату. Это дало результат, в РАО «ЕЭС России» по итогам 2000 г. 89% платежей – денежные расчеты.

Уход от бартера позволил поставить вопрос о введении системы бюджетирования на всех уровнях – от дочерних компаний до центрального офиса. Основным документом стал бизнес-план, фиксирующий приоритеты материнской компании (принятый горизонт планирования – год).

Была создана система исполнения бюджета с точки зрения управленческой конструкции, разработка бюджета была отделена от его исполнения и контроля, бюджеты исполнялись с помощью системы казначейств. Введение бюджетирования качественно повысило прозрачность компаний и эффективность управления.

Таким образом, период после 2001 г. можно считать относительно стабильным, финансовое положение большинства компаний нормализовалось, были освоены технологии бюджетного управления, предприятия начали «жить по средствам». Однако реально повысили эффективность производства и производительность труда немногие компании, большинство научилось только сводить доходы и расходы.

Анализируя показатели отрасли, можно сказать, что в 1990-е снизилась эффективность производства электроэнергии и тепла: собственные нужды электростанций плюс потери в электрических сетях возросли с 17,1% в 1991 г. до 23,1% в 1998 г.; топливная составляющая затрат в неизменных ценах за последнее десятилетие увеличилась на 11%, причем примерно на 25% – за счет роста удельного расхода топлива и на 75% – за счет роста цен на топливо, удельная рентабельность отрасли упала с 25,5% в 1993 г. до 11,3% в 1999 г.

Недостаток инвестиционного капитала (в 5-6 раз по сравнению с необходимым объемом), привел к снижению технологического уровня энергопроизводства и опасному старению основных фондов; по данным Госкомстата, в конце 1990-х годов степень износа основных фондов в электроэнергетике превысила 50%.

В конце 1990 — начале 2000-х годов начала активно обсуждаться необходимость реформирования РАО «ЕЭС России». Основным аргументом были необходимость повышения эффективности отрасли и привлечения инвестиций в ее обновление.

Реформа РАО «ЕЭС России»

В ходе обсуждения необходимости реформирования электроэнергетики России к 2001 г. были разработаны с различной детализацией более десятка различных вариантов: Минэкономразвития, РАО «ЕЭС России», Института систем энергетики СО РАН, Национального инвестиционного совета, Минэнерго, Минатома, группы под руководством губернатора Томской области В.М. Кресса, компании «Русский алюминий» и др.

По ряду положений принципиальных разногласий не было, основные из них: необходимость образования независимых федеральной сетевой и диспетчерской компаний (раздельно или одной совместной компании), администратора торговой системы; обеспечение недискриминационного доступа к электрической сети; необходимость финансового разделения видов бизнеса (генерации, транспорта и сбыта энергии), а также государственного регулирования стоимости услуг по передаче электрической энергии.

В наибольшей степени позиции авторов различных концепций различались по следующим положениям:

- необходимость, этапность и скорость реформирования вертикально-интегрированных АО-энерго;

- сохранение государственного регулирования тарифов на электрическую и тепловую энергию, этапность введения конкурентных цен на генерацию и сбыт в случае разделения АО-энерго по видам деятельности;

- радикальность реформ: их проведение в течение нескольких лет либо последовательный эволюционный процесс, исключающий резкие преобразования, с детальным отслеживанием реакции экономики и социальной сферы на каждый шаг;

- привлечение инвестиций в электроэнергетику в основном за счет стратегических внешних инвесторов либо различных внутренних источников, (прежде всего, амортизационной платы, реинвестирования прибыли и др.).

В целом разработанные в то время варианты реформирования электроэнергетики России можно объединить в три принципиально различающиеся группы:

1) конкурентные рынки электроэнергии вводятся с самого начала реформ (варианты Минэкономразвития, РАО «ЕЭС России»);

2) процесс реформирования начинается с развития регулируемых рынков электроэнергии с постепенным введением конкурентных рынков в большей или меньшей степени (вариант Института систем энергетики СО РАН);

3) сохраняется жесткое государственное регулирование взаимоотношений субъектов в процессе функционирования и развития электроэнергетики (Минэнерго, Минатом, «Русский алюминий»).

В результате обсуждений за базовую модель были приняты предложения РАО «ЕЭС России». Суть реформы российской энергетики была сформулирована в «Программе действий по повышению эффективности работы и дальнейшим преобразованиям в электроэнергетике РФ»: создание общероссийской и региональных электросетевых компаний, а также саморегулируемой рыночной среды, развитие конкуренции в производстве и сбыте электроэнергии, формирование генерирующих и сбытовых компаний. План реформы появился 11 июля 2001 г., когда было принято Постановление Правительства РФ № 526 «О реформировании электроэнергетики Российской Федерации».

Детальный сценарий, прописанный «Концепцией стратегии РАО „ЕЭС России“ на 2003–2008 годы», был одобрен советом директоров РАО только 29 мая 2003 г. Предполагалось, что в рамках подготовки к реформированию будут реализованы программы повышения эффективности производства и управления энергокомпаниями. РАО «ЕЭС России» даже разработало методическое руководство по их разработке и внедрению, однако в большинстве компаний все свелось к формальной разработке программ и планов, которые не были реализованы. Высшее руководство энергокомпаний больше было озабочено своей дальнейшей судьбой, чем реальным повышением эффективности отрасли.

Реформа электроэнергетики, как и планировалось, официально завершилась в 2008 г. с окончательной реорганизацией и прекращением функционирования холдинга РАО «ЕЭС России». На базе акционерных обществ, находившихся под управлением РАО, были созданы оптовые генерирующие компании (ОГК), территориальные генерирующие компании (ТГК), Федеральная сетевая компания (ФСК), межрегиональные сетевые компании (МРСК), сбытовые компании.

Итоги реформирования РАО

Для комплексной оценки результатов реформы электроэнергетики рассмотрим динамику изменения ключевых показателей эффективности.

Уровень цен. Уровень цен на электрическую энергию отражает общую эффективность процессов ее производства, передачи и распределения и ориентацию электроэнергетики на достижение экономического роста в стране.

Если экономический рост в СССР во многом обеспечивался опережающим развитием электроэнергетики и наличием достаточного количества относительно дешевой электрической энергии, то сегодня ее номинальная, рассчитанная исходя из текущего обменного курса, стоимость в России примерно на 50% выше, чем в США, но пока ниже, чем в большинстве стран Европы (в среднем по ЕС – на 23%) – Рисунок 1. А при анализе по паритету покупательной способности электрическая энергия в России уже сегодня в 2,5 раза дороже, чем в США, и почти на 25% – чем в среднем по Европе – Рисунок 2.

Рисунок 1. Цены на электроэнергию для российских и зарубежных потребителей.  Рисунок 2. Цены на электроэнергию для российских и зарубежных потребителей (по паритету покупательной способности).

Рисунок 2. Цены на электроэнергию для российских и зарубежных потребителей (по паритету покупательной способности).

В России, в отличие от большинства развитых стран (и от СССР), существует перекос тарифов в сторону субсидирования населения. Потребители на высоком напряжении платили в 2011 г. за услуги по передаче электроэнергии в среднем в 2,3 раза больше, чем платили бы без учета перекрестного субсидирования; на среднем напряжении – примерно в 1,6 раза больше, а потребители так называемой «последней мили» – в среднем в 3,6 раза больше.

По оценкам некоторых экспертов, увеличение тарифов для промышленности и снижение тарифов для населения приводит к потере промышленного производства в размере 0,8% от ВВП (451 млрд руб. по итогам 2011 г.). В то же время тезис о необходимости поддержки социально незащищенных групп населения через ограничение роста тарифов для них видится достаточно спорным. На долю 30% наименее обеспеченных домохозяйств (доля расходов которых на элктроэнергию в 2011 г. была равна или превышала 2% от совокупных расходов домохозяйства) приходилось лишь 44,7 млрд руб. (или 21,5%) из 205 млрд руб., которые недоплачивает население в результате перекрестного субсидирования.

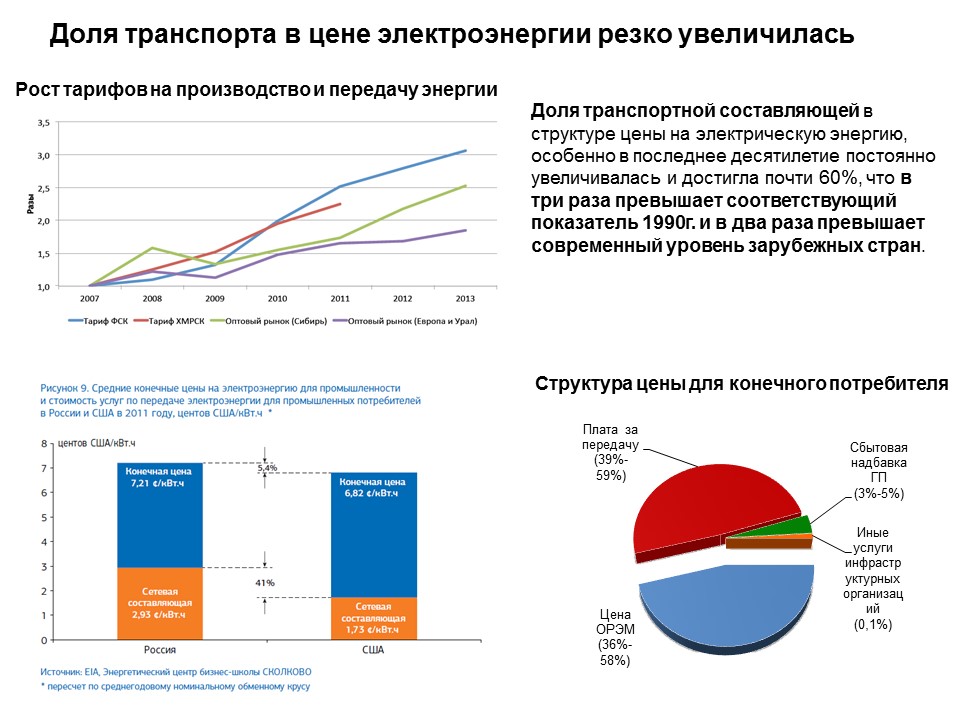

Доля транспортной (сетевой) составляющей в тарифах на электрическую энергию в большинстве развитых стран составляет примерно 30% (примерно такая же доля содержания электрических сетей была и в СССР). В сегодняшней России — обратная ситуация: доля транспортной составляющей в структуре цены на электрическую энергию, особенно в последнее десятилетие, постоянно увеличивалась и достигла почти 60%, что в три раза превышает соответствующий показатель 1990 г. и в два раза – современный уровень зарубежных стран – Рисунок 3.

Рисунок 3. Рост тарифов и структура цены на электрическую энергию

Надежность электроснабжения. Сегодня в мировой практике для определения надёжности электроснабжения используются показатели средней частоты и продолжительности отключений потребителя. Хотя реформы российской электроэнергетики идут более 20 лет, учет таких показателей ведется только в «МРСК Центра». В 2011 г. там проводились исследования, которые показали, что мы значительно отстаем по этим показателям от развитых стран. Но создание единой системы учета и мониторинга показателей надежности энергоснабжения в рамках всей страны планируется не ранее 2017 г.

В отечественной практике ранее действовали поправки к ПУЭ (правила устройства электроустановок), которые вводили понятие допустимого количества отключений потребителей. Однако сегодня эти документы упразднены и, как правило, при подключении потребителей оперируют лишь понятием категории, а у потребителя фактически не остаётся выбора.

В существующей системе отношений сетевые компании практически никак не мотивированы к достижению надежности электроснабжения. Типичные их проблемы — длительное время поиска места повреждения, управление аварийным режимом «вслепую», затраты на поиск и устранения повреждения, как правило, связаны с оптимизацией собственных затрат и никак не связаны с надёжностью. Ситуация усугубляется еще и резким увеличением количества сетевых компаний, участвующих в процессе передачи. Результатом стало отсутствие ответственности за надежность энергоснабжения.

И еще один интересный аргумент — тарифные ставки за подключение потребителей к электрическим сетям зависят от уровня напряжения, существенно — от региона, но в 90% случаев никак не связаны с надёжностью. В результате сетевые компании, с одной стороны, не могут получить дополнительную прибыль, а с другой – не несут никакой финансовой ответственности за надежность (за редкими случаями). При этом инвестиции на внедрение новой техники зачастую весьма значительны, что приводит к резкому росту доли сетевой составляющей в тарифе.

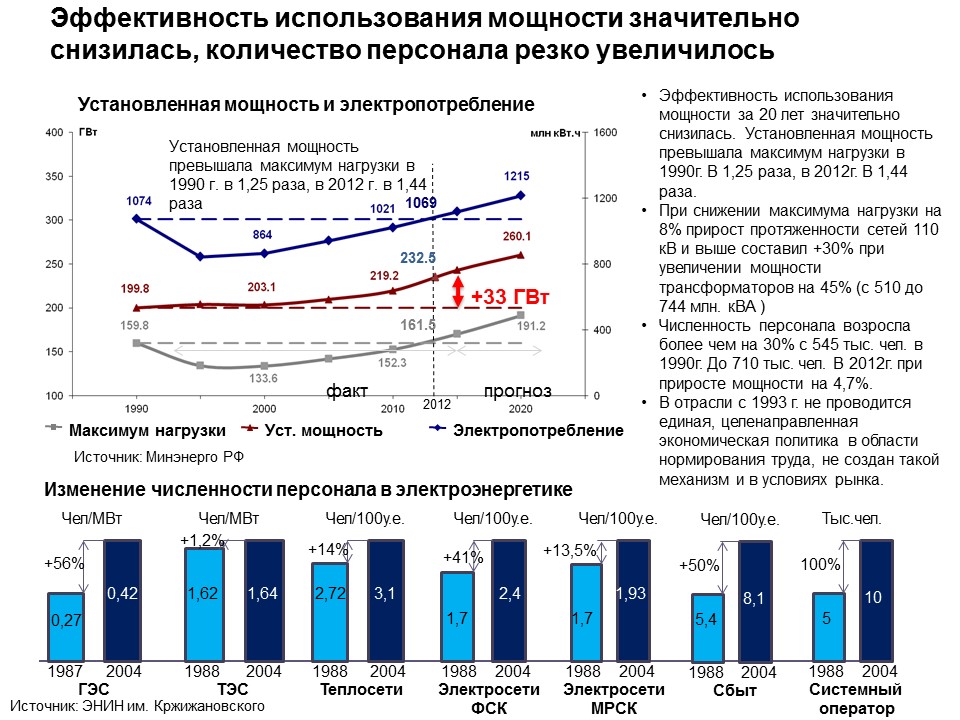

Производительность труда. Если сравнивать сегодняшние показатели производительности труда в российской электроэнергетике с советским периодом, то можно увидеть, что эффективность использования мощности значительно снизилось, а количество персонала отрасли – резко выросло. Если в 1990 г. установленная мощность энергосистемы превышала максимум нагрузки в 1,25 раза, то в 2012 г. превышение установленной мощности над максимумом нагрузки – уже в 1,44 раза. Причины – неоптимальность размещения новых электрических станций, завышение прогнозов роста энергопотребления, невозможность или нежелание вывода из эксплуатации неэффективных мощностей.

Сегодня нет органа, несущего ответственность за оптимальный выбор генерирующих мощностей, необходимых для удовлетворения спроса потребителей, а существующие процедуры отбора мощностей, действующих в рамках существующего конкурентного рынка, неэффективны.

Аналогичную ситуацию можно наблюдать и в электрических сетях. При снижении максимума нагрузки на 8% прирост протяженности сетей 110 кВ и выше составил 30% при увеличении мощности трансформаторов на 45% (с 510 до 744 млн. кВА ).

В результате за период реформ численность персонала отрасли возросла более чем на 30% – с 545 тыс. чел. в 1990 г. до 710 тыс. чел. в 2012 г. при приросте мощности только на 4,7%. Причина такого прироста в том, что с 1993 г. в электроэнергетической не проводится единая, целенаправленная экономическая политика в области нормирования труда, не создан такой механизм и в условиях рынка. Более того, в результате реформы и появления большого количества «независимых» компаний численность персонала, занятого управленческими функциями, увеличилась более чем на 40%. Как видим, качество управления от этого не улучшилось. Изменение удельной численности персонала в электроэнергетике приведено на Рисунке 4.

Рисунок 4. Изменение удельной численности персонала в электроэнергетике

Сегодня производительность труда в российской электроэнергетике в сравнении с развитыми странами значительно ниже. Так, по оценке компании McKinsey, для производства электрической энергии в США требуется в 4 раза меньше сотрудников, чем в России, а для передачи энергии в 10 раз. Естественно, от этого во многом зависит и уровень цен.

Топливная эффективность и потери электрической энергии. Данные показатели определяются технологическим уровнем отрасли. Это относится как к характеристикам энергетического оборудования электрических станций и сетей, так и к процессам управления, в первую очередь, режимами работы.

Анализ показывает, что за 20 лет реформ расход топлива на тепловых электростанциях увеличился на 6% – с 312 до 330 г у.т./кВт.ч. Это свидетельствует о недостаточных темпах инновационного обновления производственных фондов, естественном ухудшении технико-экономических характеристик устаревших агрегатов. Кроме того, значительное влияние на рост удельных расходов топлива оказывают режимы работы станций, складывающиеся в результате работы рынка «на сутки вперед». При существующих правилах рынка топливная эффективность не всегда является определяющей. В результате ТЭЦ могут работать в неэффективных конденсационных режимах либо поддерживается избыточный «горячий» резерв мощностей. Лучшие мировые энергокомпании сегодня добиваются удельного расхода топлива в 250 г у.т./кВт.ч

Потери электроэнергии на транспорт возросли с 8,7% в 1990 г., до 11,2% к 2013 г. Причины – как старение сетевого оборудования и неэффективные режимы работы электрической сети, так и неучтенное энергопотребление, которое в сетях низкого напряжения в отдельных регионах может достигать 40% и выше. Лучшие мировые энергокомпании сегодня имеют уровень потерь в электрических сетях всего 4%.

Уровень инвестиций в новые мощности. В результате реформы РАО «ЕЭС России» удалось привлечь в электроэнергетику инвестиции. Как в генерацию, через заключение с генерирующими компаниями долгосрочных договоров поставки мощности, так и в строительство магистральных сетей – через тарифы Федеральной сетевой компании. В распределительных сетях – через механизм гарантированного возврата инвестиций (RAB-регулирование).

В результате за последние 10 лет введено почти 20 млн кВт генерирующих мощностей. В 2011 г. введено 4,9 млн кВт. и достигнут советский уровень ввода генерирующих мощностей. Однако при этом средний возраст оборудования за последние 20 лет вырос с 18,3 до 33,5 лет. Одной из причин этого является низкий уровень вывода из эксплуатации мощностей, выработавших свой ресурс. В результате увеличиваются резервы мощности и не повышается эффективность использования топлива.

Важной проблемой является и то, что новые мощности очень дороги. Так, средняя стоимость 1 кВт вводимой мощности составляет 115 тыс. руб. (3,85 тыс. долл.), что значительно превышает зарубежные аналоги. Договоры поставки мощности подразумевают возврат инвестиций в создание новых мощностей за 10 лет. Высокая цена новой мощности и ускоренный возврат инвестиций значительно повысили тарифы на оптовом рынке электрической энергии и мощности.

Стоимость вводимых электрических сетей на 1 кВт вводимой генерирующей мощности также относительно высока и составляет 80 тыс. руб. (2,7 тыс. долл./кВт), аналогичный показатель 1990 г. – 0,5 тыс. долл./кВт.

В результате роста инвестиций в электроэнергетику в последние годы вместо ожидаемого повышения эффективности отрасли потребители в полной мере ощутили на себе рост тарифов. В настоящее время отечественная электроэнергетика превращается в сдерживающий фактор развития экономики, снижающий её конкурентоспособность и эффективность социально–экономического развития страны.

Изменения в электроэнергетике после завершения реформы РАО ЕЭС

После завершения реформы (разделения активов) начался активный процесс их консолидации. Произошло объединение ОГК-2, ОГК-6, Мосэнерго, ТГК-1 в рамках Газпромэнергохолдинга. Интер-РАО ЕЭС консолидировало ОГК-1, ОГК-3. Сибирская генерирующая компания объединила ТГК-12 и ТГК-14. КЭС холдинг консолидировал ряд ТГК в центральных районах России и в Полволжье (ТГК-9, ТГК-5, ТГК-6, Волжская ТГК, Оренбугская ТГК). В ноябре 2012 г. государство на базе Холдинга МРСК и Федеральной сетевой компании создало единую сетевую компанию – «Российские сети».

Перераспределение собственности, которое началось сразу же после завершения реформы электроэнергетики, явно показывает, что конкурентная среда в результате реформ не создана. Де-факто на рынке работают несколько крупных компаний, большая часть которых контролируется государством.

В 2013 г. постановлением правительства принята стратегия развития электросетевого комплекса Российской Федерации, направленная на сокращение количества территориальных сетевых организаций, повышение эффективности обслуживания оборудования и строительство новых сетей, сокращение потерь электрической энергии в сетях, повышение надежности электроснабжения. Создание единой сетевой компании говорит об осознании на уровне Правительства страны важности централизованного управления в электроэнергетике.

Что дальше?

Итак, реформа электроэнергетики состоялась. Результатом реформы явилось изменение структуры управления отраслью. От централизованно управляемой Единой электроэнергетической системы огромной страны мы перешли к раздельному управлению отдельными ее элементами: генерирующими, сетевыми, сбытовыми, сервисными (ремонтными и инжиниринговыми) компаниями.

Структуры управления отдельными элементами некогда единой системы значительно разрослись, а те, которые раньше обеспечивали выполнение централизованных управленческих функций, – деградировали. Во многом следствием этого системного изменения в управлении отраслью явилось ухудшение практически всех показателей эффективности отрасли. Большинство негативных тенденций связаны с сокращением управления «сверху» и надеждой на то, что «рыночные механизмы» все расставят на свои места.

На уровне государства и отдельных регионов мы видим ошибки в размещении генерирующих мощностей. На уровне управления отраслью в целом, отсутствие ответственности за качество и надежность электроснабжения. Решения, принимаемые в рамках отдельных компаний и органов управления, отражают локальную, но не общесистемную эффективность. Примеров таких решений множество. Системный оператор отвечает в первую очередь за надежность и не заинтересован в сокращении резервов мощностей и оптимизации технических решений при создании новых энергообъектов. Региональные администрации не заинтересованы в экономически обоснованном регулировании сетевых тарифов. При новом строительстве и реконструкции энергообъектов в рамках одного региона может использоваться разнотипное оборудование. Сбытовые компании получают сверхприбыли и выводят их из отрасли.

При значительном увеличении численности управленцев единое техническое управление в отрасли отсутствует. Технические службы на конкретных электрических станциях и в предприятиях электрических сетей остались «один – на — один» с проблемами управления и совершенствования технологического процесса производства и распределения электрической энергии. Централизованные технические службы, находящиеся в исполнительных аппаратах генерирующих и сетевых компаний, заняты отчетностью и бюджетированнием, а не своевременным решением возникающих технологических проблем, предотвращением аварий и распространением лучшего опыта обслуживания оборудования. В результате уровень ремонта и эксплуатации энергооборудования падает.

Несмотря на увеличение численности персонала в отрасли и практически трехкратный рост выпускников вузов для электроэнергетики, отрасль испытывает потребность в квалифицированных молодых специалистах, это в первую очередь связано со следующими факторами:

- до 50% приема в вузы – это троечники по математике и физике;

- в вузах доминируют пассивные формы обучения;

- слабые связи большинства вузов с предприятиями (только 35% выпускников идет работать по специальности);

- разрушена система ПТУ и техникумов.

Итак, структура управления отраслью претерпела кардинальные изменения, показатели эффективности ухудшились. Встал вечный для России вопрос: «Что делать?» Сегодня все понимают, что возврат к централизованному управлению отраслью сегодня невозможен либо будет связан со значительными негативными последствиями. Логично двигаться дальше, встраивая в новую структуру управления все лучшее, что было в советской системе управления электроэнергетикой и есть сегодня в системах управления электроэнергетикой развитых стран.

Согласно Энергетической стратегии России на период до 2035 г. главным приоритетом электроэнергетики, как и ТЭК в целом, становится не количественное наращивание объемов производства, а качественное обновление (модернизация) отрасли.

Для преодоления накопившихся негативных проявлений в электроэнергетике необходима разработка концепции и детального плана действий для новых преобразований. Представляется особо важным продвижение дальнейших реформ в следующих направлениях.

- Совершенствование структуры управления электроэнергетикой на государственном уровне.

Проблема госрегулирования в электроэнергетике во многом заключается в отсутствии ясных и признаваемых субъектами отрасли целей государственной энергетической политики. Эффективность государственного участия снижается из-за недостаточной координации функций и ответственности инфраструктурных организаций оптового рынка.

Для усиления роли государства в управлении электроэнергетикой необходимо сформировать государственный орган для реализации полного цикла управления ее развитием (прогнозирование и разработка балансов производства и потребления энергии в стране и регионах, выработка единой стратегии функционирования и развития генерирующих и передающих мощностей, корректировка схем развития, контроль реализации инвестиционных программ, разработка и внедрение нового оборудования и технологий и др.).

Необходимо уточнить круг задач и ответственность уже существующих инфраструктурных организаций, функционирующих в отрасли (ОАО «СО ЕЭС», НП «Совет рынка», ОАО «АТС», ОАО «Российские сети»), дать предложения по совершенствованию их отношений с целью обеспечения согласованного и целостного управления развитием в электроэнергетике.

Для развития частно-государственного партнерства в формировании источников финансирования целесообразно рассмотреть возможность образования централизованного внебюджетного фонда льготного кредитования развития электроэнергетики. Поступления в фонд могут осуществляться за счет целевого сбора с каждого потребленного киловатт-часа электроэнергии и средств Федерального фонда регионального развития.

- Совершенствование системы государственного регулирования цен и технического контроля.

В существующей ситуации целесообразно переподчинить региональные энергетические комиссии на федеральный уровень (Федеральной службе по тарифам), ввести единые нормы и методики назначения тарифов для распределительных сетевых компаний разных форм собственности, а также нормативы технических и организационных параметров, необходимых для качественного обслуживания потребителей.

Необходимо развернуть работу по стандартизации требований к техническому состоянию энергетического оборудования. Пересмотреть и довести до исполнения регламенты технического обслуживания и модернизации энергоустановок.

Пересмотр норм и правил регулирования способен снизить стоимость услуг инфраструктурных организаций и сметные стоимости вновь возводимых объектов. Несомненный эффект может принести пересмотр функций и наделение ответственностью административных и инфраструктурных организаций. Внедрение унифицированных стандартов и регламентов снизит аварийность в электроэнергетике.

- Снижение ценового давления на конечных потребителей электрической и тепловой энергии.

Для снижения ценовой нагрузки на потребителей целесообразно совершенствовать механизмы инвестирования развития электростанций, в том числе в направлении расширения совместной инвестиционной деятельности энергетических и промышленных компаний.

Необходимо ускорить процесс сокращения перекрестного субсидирования групп потребителей электроэнергии и территорий. Снижение цен на электрическую и тепловую энергию окажет сильное влияние на развитие экономики и социальное благополучие страны.

- Совершенствование работы розничных рынков электроэнергии и мощности.

Расширение конкуренции предполагает вовлечение потребителей в конкурентный отбор поставщиков электроэнергии на розничных рынках. Сегодня у потребителя на розничном рынке фактически нет альтернативы в электроснабжении.

Для появления конкуренции на розничном рынке необходимо:

- снять требование обязательной реализации электрической энергии и мощности только на оптовом рынке для генерирующих агрегатов с установленной мощностью 25 МВт и более;

- ввести дифференциацию цен на электроэнергию, вырабатываемую ТЭЦ в теплофикационном и конденсационном режимах;

- устранить препятствия для заключения прямых двусторонних договоров поставщиков электроэнергии с потребителями в рамках розничных рынков на любой срок;

- обеспечить возможность для потребителей, обладающих собственной генерацией, продавать излишки электроэнергии на розничном или оптовом рынках;

- разработать и внедрить методику определения местных цен за услуги по передаче электроэнергии от конкретного поставщика до конкретного потребителя, отказаться от усредненных («котловых») тарифов на передачу электроэнергии;

- предусмотреть возможность совмещения функций гарантирующего поставщика и региональной распределительной компании в рамках одной структуры, обособив сбыт как отдельный вид деятельности.

Реализация перечисленных мероприятий даст возможность потребителям покупать наиболее дешевую электроэнергию, вырабатываемую на местных ТЭЦ. Учет фактических издержек при передаче электроэнергии до конкретного потребителя усилит стимулы для конкурентного отбора экономичных поставщиков. Совмещение функций гарантирующих поставщиков и сетевых компаний облегчит процесс технологического присоединения к электрическим сетям и снизит тарифы на розничных рынках.

- Совершенствование правил и регламентов работы оптового рынка электроэнергии и мощности.

Низкая эффективность экономического взаимодействия потребителей и субъектов электроэнергетики предопределена несовершенством действующих правил оптового рынка электроэнергии и мощности. Коррекция правил позволит сделать модель рынка более гибкой, лучше сочетающейся с внешними условиями и более предсказуемой. Для совершенствования рыночных отношений в электроэнергетике целесообразно:

- передать функции планирования резервов мощности региональным и объединенным диспетчерским управлениям, возложить на них ответственность за поддержание избыточных резервов мощности;

- стимулировать увеличение объемов поставок электроэнергии в рамках свободных двусторонних договоров, постепенно снижая оборот электроэнергии на рынке «на сутки вперед» до экономически целесообразного уровня;

- выработать механизм заинтересованного и конкурентного партнерства для сооружения новых и реконструкции действующих мощностей.

Совершенствование правил и регламентов оптового рынка будет способствовать формированию обоснованных рыночных цен, повысит рентабельность участия тепловых электростанций в оптовом рынке, сократит отток потребителей от централизованного энергоснабжения, повысит заинтересованность участия новых собственников в инвестиционных проектах.

- Организация научных и опытно-конструкторских работ по созданию новых технологий в производстве и передаче электроэнергии.

Сокращение научно-технического потенциала в электроэнергетике и отечественном энергомашиностроении ведет к замедленному внедрению новых технологий, неоправданному увеличению импорта оборудования, росту затрат при работе и развитии энергетических объектов. Для ускоренной модернизации электроэнергетики с использованием передовых технологий необходимо:

- проведение комплекса исследований и опытно-конструкторских работ по созданию пилотных образцов оборудования и отечественных технологий для производства энергии на газе с высоким КПД;

- интенсифицировать на новой технологической базе исследования по созданию энергетических установок с супер-сверхкритическими параметрами пара для угольных электростанций;

- проектирование и изготовление высокоэффективных гидроагрегатов с переменной частотой вращения и высокими технико-экономическими показателями;

- интенсифицировать НИОКР по разработке новых композиционных материалов, высокотемпературных проводников, криогенной техники и устройств силовой электроники;

- проведение исследований в области интеллектуальных энергосистем («смарт грид») для обеспечения активной роли потребителей на электроэнергетических рынках с целью кардинального повышения эффективности взаимодействия и учёта интересов всех участвующих сторон.

Без интенсификации научных и опытно-конструкторских работ в области новых технологий невозможно создание в России новой электроэнергетики, по своим параметрам и характеристикам не уступающей энергетическим отраслям развитых стран.

Кадры решают все!

Наша страна имеет все предпосылки для создания мощной и эффективной энергосистемы, обеспечивающей рост промышленного производства и благосостояния населения. Опыт Советского Союза по созданию «с нуля» Единой энергетической системы доказал этот тезис. Сегодня мы имеем доступ к лучшей технике и лучшим технологиям, привлечение инвестиций, как показал опыт реформы РАО «ЕЭС России», тоже не является проблемой. Проблема – эффективное использование имеющиеся ресурсов.

В этой связи вспоминается речь И. В. Сталина перед выпускниками военных академий 4 мая 1935 года: «Техника без людей, овладевших техникой, мертва. Если бы на наших первоклассных заводах и фабриках, в наших колхозах и совхозах, в нашей Красной Армии имелось достаточное количество кадров, способных оседлать эту технику, страна наша получила бы эффекта втрое и вчетверо больше, чем она теперь имеет. Вот почему старый лозунг «техника решает все», являющийся отражением уже пройденного периода, когда у нас был голод в области техники, должен быть теперь заменен новым лозунгом, лозунгом о том, что «кадры решают все». Можно ли сказать, что наши люди поняли и осознали полностью великое значение этого нового лозунга? Я бы этого не сказал. В противном случае мы бы не имели того безобразного отношения к людям, к кадрам, к работникам, которое наблюдаем нередко в нашей практике».

Для того чтобы решить задачу повышения эффективности российской электроэнергетики, мы должны максимально использовать уже имеющийся кадровый потенциал отрасли и привлечь в нее новых руководителей, нацеленных на эффективность, а не на «освоение выделенных бюджетов». Успех дальнейших реформ будет зависеть от создания в энергокомпаниях культуры, нацеленной на постоянные улучшения и ежедневной поддержки ее на всех уровнях. В каждой энергокомпании необходимо разработать и реализовать специальные проекты, в которых работники решали бы проблемы эффективности своих предприятий и отрасли в целом, получая необходимые знания и компетенции постоянного совершенствования деятельности.

Об авторах:

Колмогоров В.В.: стаж работы в электроэнергетике 39 лет, являлся генеральным директором ряда энергокомпаний (ОАО «Красноярская ГЭС», ОАО «Красноярскэнерго», ОАО «Иркутскэнерго», ОАО «ОГК-3» и др.), кандидат экономических наук, заслуженный энергетик Российской федерации», советник генерального директора ОАО «Российские сети».

Митрофанов Н.А.: стаж работы в электроэнергетике 20 лет, специализируется на повышении эффективности предприятий электроэнергетики, участвовал в разработке и реализации программ повышения эффективности в ОАО «Красноярская ГЭС», ОАО «Красноярскэнерго», ОАО «Иркутскэнерго», ОАО «ОГК-3» и др.